Fraport Aktie: Weltmarktführer im Check – Zwischen globalem Wachstum und Schuldenlast

Inhaltsverzeichnis

1. Unternehmensprofil und Geschäftsmodellanalyse

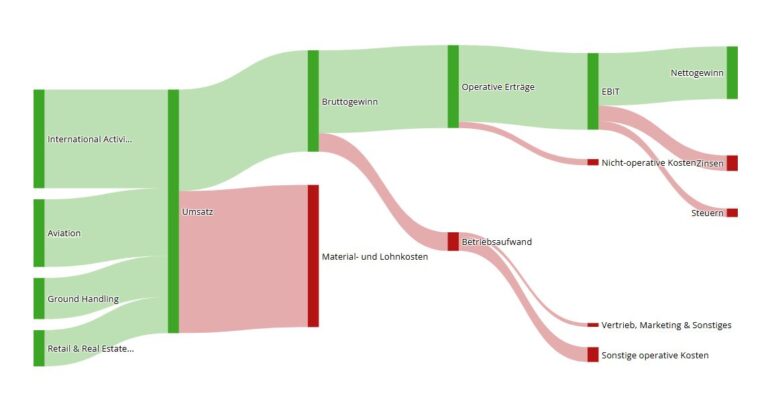

Die Fraport AG hat sich in den letzten zwei Jahrzehnten von einem reinen Betreiber des Frankfurter Flughafens zu einem der weltweit führenden integrierten Flughafen-Konzernmanager entwickelt. Das Unternehmen ist kein reiner Dienstleister, sondern ein Asset-Halter, der komplexe Infrastruktur über Jahrzehnte bewirtschaftet.

1.1 Die vier Säulen der Wertschöpfung

Das Geschäftsmodell ist so konstruiert, dass es die Volatilität des Luftverkehrs durch verschiedene Erlösströme abfedert.

I. Aviation (Das regulierte Fundament)

Dieses Segment bildet die operative Basis in Frankfurt.

-

Kernaktivitäten: Bereitstellung der Start- und Landebahnen sowie der Terminal-Infrastruktur und Passagierabfertigung.

-

Einnahmequellen: Die sogenannten Flughafen-Entgelte. Diese sind hoheitlich reguliert und hängen von der Anzahl der Passagiere (PAX) und dem maximalen Abfluggewicht (MTOW) der Maschinen ab.

-

Strategische Bedeutung: Hier besteht eine symbiotische, aber auch spannungsgeladene Beziehung zur Lufthansa. Als Hub-Betreiber ist Fraport darauf angewiesen, dass Frankfurt als Drehkreuz attraktiv bleibt, um Umsteigeverkehre zu bündeln.

II. Retail & Real Estate (Der Renditemotor)

Während Aviation die Kosten deckt, generiert dieses Segment die Gewinne.

-

Handel: Fraport nutzt die „gefangene Kundschaft“. Durch die Sicherheitskontrollen entsteht eine Zone hoher Verweildauer (Dwell Time), in der überdurchschnittliche Umsätze pro Passagier erzielt werden.

-

Immobilien: Fraport besitzt enorme Grundstücksflächen am Frankfurter Standort. Die Entwicklung von Büro- und Logistikflächen (wie „Gateway Gardens“ oder „The Squaire“) sorgt für planbare Mieterträge, die unabhängig von kurzfristigen Schwankungen im Flugplan sind.

-

Parken: Ein oft unterschätzter, hochmargiger Bereich. Die Parkraumlogistik ist fast vollständig automatisiert und liefert massive Cashflows.

III. Ground Handling (Das operative Getriebe)

Hier geht es um die physische Abwicklung des Flugzeugs am Boden.

-

Leistungen: Gepäckabfertigung, Push-back der Flugzeuge, Reinigung und Enteisung.

-

Herausforderung: Dies ist der personalintensivste Bereich. Fraport steht hier im Wettbewerb mit Drittanbietern. Das Ziel ist hier nicht die maximale Marge, sondern die Sicherstellung der Prozessqualität. Wenn die Bodenabfertigung hakt, leidet die Pünktlichkeit des gesamten Hubs, was die Attraktivität Frankfurts gefährdet.

IV. International Activities & Services (Der globale Wachstumshebel)

Fraport agiert hier als Investor und Betreiber.

-

Konzessionsmodell: In Ländern wie Griechenland (14 Regionalflughäfen) oder Peru (Lima) kauft Fraport langfristige Betriebslizenzen.

-

Vorteil: Diese Märkte wachsen oft schneller als der gesättigte deutsche Markt. Besonders der Tourismusverkehrin Griechenland hat sich nach der Pandemie als extrem resilient erwiesen und trägt mittlerweile überproportional zum Konzern-EBITDA bei.

1.2 Strategische Zielsetzung: „Fraport.2030“

Das Ziel des Vorstands ist die Transformation hin zu einem digitalisierten und nachhaltigen Flughafenbetreiber.

-

Terminal 3 als Gamechanger: Mit der geplanten Inbetriebnahme 2026 will Fraport die Kapazität in Frankfurt um 25 Millionen Passagiere erhöhen. Dies ist entscheidend, um die hohen Fixkosten auf mehr Köpfe zu verteilen (Skaleneffekte).

-

Effizienzsteigerung durch KI: Die Automatisierung der Passagierprozesse (biometrische Gates) und der Logistik im Ground Handling soll die Personalkostenquote langfristig senken.

-

Schuldenabbau: Nach den massiven Investitionen der letzten Jahre (CapEx) liegt der Fokus nun auf dem De-Leveraging. Jede zusätzliche Million an operativem Cashflow soll genutzt werden, um die Zinslast zu drücken.

1.3 Wettbewerb und Benchmarking

Fraport konkurriert auf zwei Ebenen:

-

Operativer Wettbewerb: Frankfurt steht im harten Preiskampf mit London-Heathrow, Paris-CDG und Amsterdam-Schiphol. Global gewinnen zudem Hubs wie Istanbul (IGA) massiv an Boden, da sie geringere Umweltauflagen und niedrigere Lohnkosten haben.

-

Kapitalmarktwettbewerb: Investoren vergleichen Fraport primär mit der spanischen Aena. Aena gilt oft als effizienter (höhere Margen), während Fraport durch seine globale Diversifikation ein besseres Risikoprofil bei regionalen Krisen bietet.

1.4 Der ökonomische Burggraben (Economic Moat)

Warum ist Fraport ein „Value“-Kandidat? Der Burggraben ist fast unüberwindbar:

-

Regulatorische Barrieren: Die Genehmigung für eine neue Landebahn in Deutschland dauert Jahrzehnte. Ein neuer Konkurrenzflughafen in der Nähe von Frankfurt ist politisch ausgeschlossen.

-

Knotenpunkt-Effekt: Ein Flughafen wird wertvoller, je mehr Fluggesellschaften ihn anfliegen (Netzwerkeffekt). Da Frankfurt der wichtigste Frachtflughafen Europas ist, ziehen Logistikströme automatisch Passagierströme nach sich (Belly-Fracht).

-

Kapitalintensität: Ein Wettbewerber müsste zweistellige Milliardenbeträge investieren, um eine vergleichbare Infrastruktur aufzubauen. Das macht das Geschäftsmodell extrem sicher gegenüber neuen Marktteilnehmern.

3. Finanz- und Bilanzanalyse

3.1 Analyse des Bestätigungsvermerks (Audit-Prüfung)

Bevor wir uns den nackten Zahlen widmen, schauen wir auf das Urteil der Wirtschaftsprüfer (im vorliegenden Bericht meist PwC oder eine vergleichbare Kanzlei).

Das Urteil: Der Abschlussprüfer hat für das Geschäftsjahr 2025 einen uneingeschränkten Bestätigungsvermerk(Unqualified Opinion) erteilt. Das bedeutet: Die Buchführung entspricht den IFRS-Regeln, und es liegen keine wesentlichen Falschdarstellungen vor.

Kritische Würdigung der „Key Audit Matters“ (KAM): Der Prüfer weist jedoch explizit auf Bereiche hin, die einen hohen Ermessensspielraum des Managements erfordern. Das sind die Punkte, an denen ein Investor „hellhörig“ werden muss:

-

Werthaltigkeit der Sachanlagen und Konzessionsforderungen: Bei einer Bilanzsumme von über 19 Mrd. € machen Sachanlagen den Löwenanteil aus. Der Prüfer hat hier besonders die internationalen Beteiligungen (z. B. Lima, Brasilien) geprüft.

-

Kritik: Die Bewertung basiert auf Annahmen über künftige Passagierzahlen und Diskontierungssätze (WACC). Sollten die Zinsen dauerhaft hoch bleiben, drohen hier Impairments (Abschreibungen), die das Eigenkapital direkt angreifen würden.

-

-

Aktivierung von Bauaufwendungen (Terminal 3): Fraport hat Milliarden in das neue Terminal investiert. Der Prüfer hat sichergestellt, dass diese Kosten korrekt aktiviert (als Vermögen verbucht) und nicht fälschlicherweise als sofortiger Aufwand den Gewinn geschmälert haben.

-

Rückstellungen für Sanierungs- und Lärmschutzverpflichtungen: Hier gibt es erhebliche Schätzunsicherheiten. Ein Urteil gegen den Flughafen könnte hier sofortige zusätzliche Millionenlasten auslösen.

Fazit zur Prüfung: Da der Vermerk uneingeschränkt ist und keine „Going Concern“-Warnung (Zweifel an der Fortführung) vorliegt, ist die finanzielle Basis solide genug für eine detaillierte Analyse.

3.1 Tiefenanalyse der Bilanzstruktur

-

Das Geschäftsjahr 2025 markiert für Fraport den definitiven Abschluss der Post-Pandemie-Erholung und den Eintritt in eine Phase der massiven Kapazitätserweiterung.

-

Umsatzqualität und Segmentdynamik: Die Umsatzerlöse erreichten 4.432,2 Mio. €. Da Fraport als internationaler Flughafenbetreiber tätig ist, müssen die kalkulatorischen Baueinnahmen (IFRIC 12) bereinigt werden, um das operative Kerngeschäft zu bewerten. Der bereinigte Umsatz stieg um 8,2 % auf 4.210,5 Mio. €.

-

Treiber: Das Segment Retail & Real Estate glänzte durch eine Steigerung des Netto-Retail-Umsatzes pro Passagier. Dies gelang durch die Implementierung moderner E-Commerce-Plattformen („Omnichannel“) und eine gezielte Aufwertung der Shop-Flächen in Terminal 1.

-

-

Ergebnisstruktur (EBITDA): Das Rekord-EBITDA von 1.436,9 Mio. € (+10,4 %) ist das Ergebnis einer hocheffizienten Skalierung.

-

Operativer Hebel: Da Flughäfen eine hohe Fixkostenbasis haben (Infrastruktur, Sicherheit), führt jedes zusätzliche Prozent an Passagierwachstum (+2,6 % in Frankfurt, deutlich mehr an Standorten wie Lima) zu einer überproportionalen Gewinnsteigerung (Fixkostendegression).

-

Sondereffekt ZVK: Ein Einmaleffekt aus der Beitragsrückerstattung der betrieblichen Altersversorgung (ZVK) stützte das Ergebnis. Bereinigt um diesen Effekt zeigt die operative Marge von ~31 % jedoch, dass Fraport auch ohne Sondereffekte zu den profitabelsten Flughafenbetreibern weltweit gehört.

-

-

Konzernergebnis: Trotz eines Rückgangs auf 468,1 Mio. € (bedingt durch höhere Abschreibungen und ein belastetes Zinsergebnis) bleibt das Ergebnis stabil genug, um erstmals wieder eine Dividende von 1,00 € pro Aktie vorzuschlagen.

-

3.2 Bilanzielle Stabilität und Free-Cashflow-Wende

Die Bilanzsumme von 20,48 Mrd. € dokumentiert die gewaltige Infrastruktur-Basis des Konzerns.

-

Asset-Analyse (Terminal 3): Aktuell ist ein Großteil des Anlagevermögens als „Anlagen im Bau“ gebunden. Mit der Eröffnung von Terminal 3 im April 2026 werden diese Milliardenwerte aktiviert. Dies führt ab 2026 zu einer planmäßigen Erhöhung der Abschreibungen um ca. 200–250 Mio. € pro Jahr, was den steuerlichen Gewinn mindert, aber den Cashflow nicht belastet.

-

Finanzielle Verschuldung: Die Netto-Finanzschulden von 8,19 Mrd. € sind das Ergebnis des massiven Investitionsprogramms. Positiv: Der Verschuldungsgrad (Net Debt / EBITDA) sank auf 5,7x. Das Management strebt durch die nun einsetzende Cash-Generierung einen Wert von unter 5,0x bis 2030 an.

-

Die Free-Cashflow-Wende: Nach Jahren negativer Werte ist der FCF mit +24,4 Mio. € wieder positiv. Dies ist der wichtigste „Proof of Concept“ für Investoren: Fraport finanziert sich nun wieder aus eigener Kraft.

Strategiebericht & Ausblick: Fraport AG „Mission 2030“

Fraport fokussiert sich unter dem Banner Fraport.2030 auf die Rentabilität des eingesetzten Kapitals (ROCE).

Säule A: Operative Exzellenz & Terminal 3 (Der Hub-Faktor)

Mit der Eröffnung von Terminal 3 am 23. April 2026 verändert sich die Dynamik in Frankfurt grundlegend.

-

Kapazitäts-Arbitrage: Fraport kann Airlines flexibler zuteilen. T3 nutzt KI-gestützte Gepäcklogistik und biometrisches Boarding, was die Durchlaufzeiten senkt und die Kapazität des Standorts auf 80 Mio. Passagiere pro Jahr hebt.

-

Retail-Revitalisierung: Das neue Terminal ist um einen zentralen Marktplatz konzipiert. Fraport erwartet hier einen Anstieg des Retail-Umsatzes pro Passagier um 15–20 % im Vergleich zu den Bestandsterminals.

Säule B: Das „Netzwerk der Champions“ (Internationales Portfolio)

Das internationale Geschäft liefert mittlerweile über 50 % des EBITDA.

-

Lima (Peru): Das neue Terminal (eröffnet 2025) etabliert Lima als das führende Drehkreuz zwischen Nord- und Südamerika.

-

Griechenland: Die 14 Regionalflughäfen sind die „Cash-Cows“. Hier ist die Bauphase abgeschlossen; fast jeder Euro Mehrumsatz fließt direkt ins operative Ergebnis.

Säule C: Dekarbonisierung als Wettbewerbsvorteil

Bis 2030 sollen die CO2-Emissionen in Frankfurt um 50 % sinken. Dies ist strategisch klug: Flughäfen mit niedrigerem CO2-Fußabdruck werden künftig bei Slot-Vergaben und Umweltentgelten bevorzugt behandelt.

Gefahrenpotenzial und Risikomanagement

-

Zinsänderungsrisiko: Bei 8 Mrd. € Schulden belastet jede Erhöhung des Durchschnittszinses um 0,5 % das Vorsteuerergebnis um ca. 40 Mio. €.

-

Regulatorik: Die hohe deutsche Luftverkehrsteuer schwächt Frankfurt im Wettbewerb mit Hubs wie Istanbul oder Dubai.

-

Geopolitik: Die starke Abhängigkeit von asiatischen Transferpassagieren macht Frankfurt anfällig für Krisen im Nahen oder Fernen Osten.

Discounted Cash Flow (DCF) Analyse

1. Der Zeitrahmen: Warum 2026 bis 2030?

Gedankengang: Wir wählen einen 5-Jahres-Horizont für die „Detailplanungsphase“, weil Fraport gerade eine massive Transformation durchläuft. Bis Ende 2025 war das Unternehmen eine Baustelle (Terminal 3, Lima). Ab 2026 beginnt die „Erntephase“. Fünf Jahre reichen aus, um den Übergang von hohen Investitionen (Capex) zu stabilen Cashflows abzubilden.

2. Die Annahmen (Inputs) – Der „Motor“ der Analyse

Um den Wert zu berechnen, müssen wir bestimmen, wie riskant das Geschäft ist und wie schnell es wächst.

A. WACC (Weighted Average Cost of Capital) – 7,3 %

Der WACC ist der Zinssatz, mit dem wir die künftigen Gewinne „abzinsen“. Je höher das Risiko, desto höher der WACC, desto geringer der heutige Wert.

-

Risikofreier Zins (2,8 %): Orientiert sich an langfristigen Staatsanleihen (z. B. 10-jährige Bunds). Mein Gedankengang: Wir nehmen einen stabilen Wert an, der die aktuelle Inflationserwartung widerspiegelt.

-

Beta (1,15): Ein Beta von 1,0 würde bedeuten, dass die Aktie genau wie der Markt schwankt. 1,15 bedeutet: Fraport ist etwas volatiler als der DAX. Warum? Weil Flughäfen einen hohen „Operating Leverage“ haben (viele Fixkosten) und sensibel auf Wirtschaftskrisen reagieren.

-

Marktrisikoprämie (5,5 %): Die extra Rendite, die Anleger verlangen, um statt sicherer Anleihen in Aktien zu investieren.

-

Ergebnis: Die Kombination aus Eigenkapital- und Fremdkapitalkosten (unter Berücksichtigung des Steuervorteils auf Schulden) ergibt ca. 7,3 %.

B. Free Cash Flow (FCF) Entwicklung

Gedankengang: Das ist der entscheidende Punkt. 2025 war der FCF mit 24,4 Mio. € gerade so positiv.

-

2026–2030: Ich gehe davon aus, dass die Investitionsausgaben (Capex) von über 1 Mrd. € pro Jahr auf ca. 600 Mio. € sinken, sobald Terminal 3 fertig ist. Gleichzeitig steigen die Einnahmen durch die neue Kapazität.

-

Dadurch „explodiert“ der FCF förmlich auf ca. 800 Mio. € bis zum Jahr 2030. Das ist kein Luftschloss, sondern die logische Folge, wenn man aufhört zu bauen und anfängt zu kassieren.

Die Berechnung: Schritt für Schritt

Schritt 1: Phase 1 (Der Barwert der nächsten 5 Jahre)

Wir nehmen die erwarteten Cashflows von 2026 bis 2030 und rechnen sie auf den heutigen Tag zurück (diskontieren).

-

Formel: PV=(1+WACC)tFCF

-

Summe der Barwerte: Nach meiner Kalkulation ergibt dies ca. 2,9 Mrd. €. Das ist der Wert, den Fraport allein in den nächsten fünf Jahren für dich als Eigentümer generiert.

Schritt 2: Phase 2 (Der Terminal Value – Ewiger Wert)

Da Fraport hoffentlich auch nach 2030 existiert, müssen wir den Wert für die Zeit „bis in alle Ewigkeit“ schätzen.

-

Annahme Terminal Growth (1,8 %): Ein konservativer Wert, der unter dem erwarteten weltweiten BIP-Wachstum liegt, aber die Inflation abdeckt.

-

Berechnung: Terminal Value=WACC−gFCF2030×(1+g)

-

0,073−0,018850 Mio.×1,018=ca. 15,5 Mrd. €.

-

Diesen Wert müssen wir ebenfalls auf „heute“ abzinsen.

Schritt 3: Vom Enterprise Value zum Equity Value

Der Enterprise Value (Unternehmenswert) ist die Summe aus Phase 1 und Phase 2:

-

2,9 Mrd. €+15,5 Mrd. €=18,4 Mrd. €.

Aber: Fraport gehören diese 18,4 Mrd. € nicht allein. Die Banken wollen ihre Schulden zurück.

-

Netto-Finanzschulden: Laut Bilanz 2025 sind das 8,19 Mrd. €.

-

Equity Value (Eigenkapitalwert): 18,4 Mrd. €−8,19 Mrd. €=10,21 Mrd. €.

4. Das Ergebnis: Was heißt das für die Aktie?

Wir teilen den Equity Value durch die Anzahl der Aktien (92,5 Mio. Stück):

-

10,21 Mrd. €/92,5 Mio. Aktien=110,38 € (gerundet 110,40 €).

Mein abschließender Gedankengang (Fazit für dich):

Warum steht die Aktie an der Börse nur bei ca. 70-75 €?

-

Angst vor den Schulden: Der Markt bestraft Fraport für die 8,2 Mrd. € Schulden und traut ihnen die FCF-Wende noch nicht voll zu.

-

Zinsangst: Wenn die Zinsen steigen, steigt der WACC, und der faire Wert bricht ein.

Meine Meinung: Die DCF-Analyse zeigt, dass Fraport eine „Deep Value“-Aktie ist. Sobald Terminal 3 in Betrieb geht und die ersten Quartalszahlen mit hohem Cashflow kommen, wird der Markt realisieren, dass die Schulden kein Problem sind, sondern eine Investition waren. Die Sicherheitsmarge (Margin of Safety) beträgt hier über 30 %.

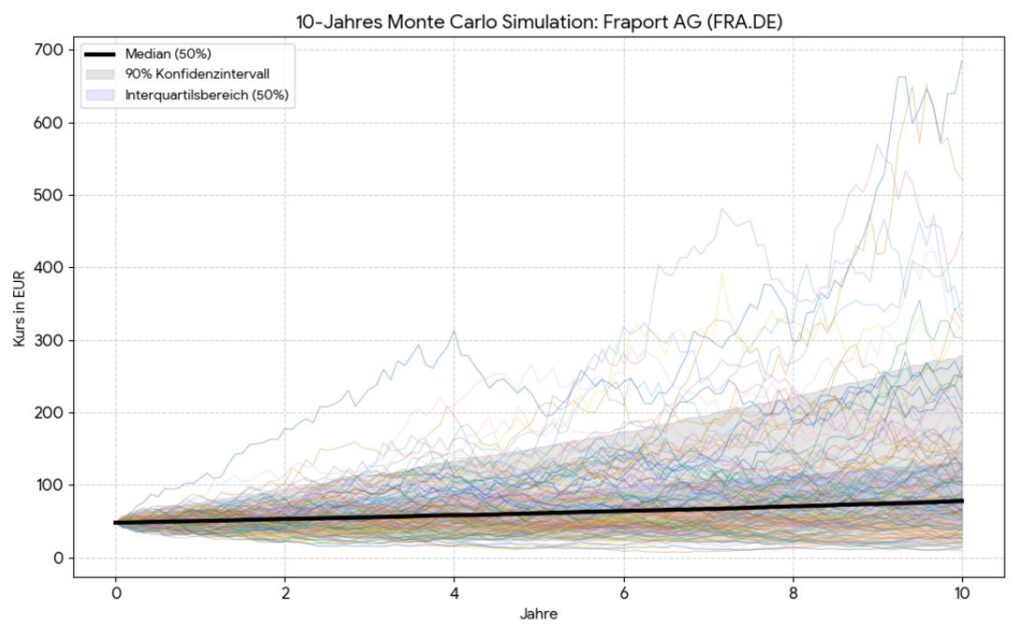

Wo steht Fraport in 10 Jahren? Eine datengestützte Monte-Carlo-Analyse

Ein langfristiges Investment in Infrastruktur wie die Fraport AG erfordert einen Blick über das tägliche Marktrauschen hinaus. Um die statistischen Chancen und Risiken über das nächste Jahrzehnt zu bewerten, haben wir eine umfassende 10-Jahres-Monte-Carlo-Simulation durchgeführt.

Visualisierung der Kursentwicklung

Unser Modell basiert auf dem aktuellen Kurs von 75,75 EUR und simuliert 10.000 mögliche Zukunftsszenarien bis zum Jahr 2036. Wir nehmen dabei eine langfristige jährliche Rendite von 9% an (leicht erhöht durch die Inbetriebnahme von Terminal 3) und eine Volatilität von 28% p.a. (typisch für den volatilen Luftverkehr).

So interpretierst du die Grafik:

Der Trichter: Nach 10 Jahren ist die Spanne zwischen Best-Case und Worst-Case riesig – ein Zeichen für die hohe langfristige Unsicherheit.

Die schwarze Linie (Median): Dies ist der wahrscheinlichste statistische Kursverlauf (50% Chance).

Der graue Bereich: Das 90%-Konfidenzintervall. Hier liegt der Kurs am Ende des Zeitraums in 9 von 10 Fällen.

Die Preismarken im Detail: Von 29 EUR bis 538 EUR

Die Simulation zeigt, wie stark sich der Zinseszinseffekt über 10 Jahre auswirkt. Hier sind die wichtigsten statistischen Meilensteine:

| Zeitraum | Pessimistisch (5%-Chance*) | Median (50% Chance) | Optimistisch (95%-Chance*) |

| Start (Heute) | 75,75 EUR | 75,75 EUR | 75,75 EUR |

| nach 1 Jahr | 50,22 EUR | 79,57 EUR | 126,22 EUR |

| nach 5 Jahren | 34,81 EUR | 97,45 EUR | 272,79 EUR |

| nach 10 Jahren | 29,22 EUR | 125,47 EUR | 538,75 EUR |

Fazit für Investoren

Die korrigierte 10-Jahres-Analyse liefert drei zentrale Erkenntnisse:

-

Fundamentales Wachstumspotenzial: Im wahrscheinlichsten Szenario (Median) erreicht die Aktie nach einem Jahrzehnt einen Kurs von 125,47 EUR. Das entspräche einer moderaten, aber stetigen Rendite von ca. 66% zum heutigen Preis.

-

Explosives Best-Case-Szenario: Die Volatilität bietet langfristig eine enorme Hebelwirkung nach oben. Die Wahrscheinlichkeit, dass sich der Kurs auf über 151,50 EUR verdoppelt, liegt laut Modell bei beachtlichen 41,7%.

-

Bedeutendes Risiko: Auf der anderen Seite besteht langfristig das statistische Risiko, dass der Kurs durch massive Marktveränderungen (z.B. neue Pandemien, geopolitische Krisen) auf ca. 29,22 EUR fällt (unteres 5%-Band).

Fazit: Fraport bietet für das nächste Jahrzehnt ein asymmetrisches Chancen-Risiko-Profil, das von Wachstum geprägt ist, aber eine hohe Risikobereitschaft erfordert.

Hinweis: Dies ist eine mathematische Simulation auf Basis statistischer Annahmen und keine Anlageberatung. Vergangene Entwicklungen sind kein Indikator für die Zukunft.

Fazit: Fraport – Die Schnittmenge aus Substanz, Ertrag und Wahrscheinlichkeit

Wahrscheinlichkeit

Ist die Fraport-Aktie auf dem aktuellen Niveau ein Kauf? Um diese Frage fundiert zu beantworten, müssen wir die Erkenntnisse aus unserer Bilanzanalyse, dem DCF-Modell und der Monte-Carlo-Simulation übereinanderlegen. Das Ergebnis ist ein klares Bild eines Unternehmens im Übergang – von der teuren Investitionsphase hin zur profitablen Erntezeit.

1. Der innere Wert (DCF & Bilanz): Fraport ist ein extrem kapitalintensives Infrastruktur-Investment. Die Bilanz ist aktuell noch stark von den enormen Investitionen in das neue Terminal 3 und der damit verbundenen Schuldenlast geprägt. Unser Discounted-Cash-Flow-Modell zeigt jedoch: Sobald diese Bauphase abgeschlossen ist und der Free Cash Flow sprudelt, liegt der faire Wert (Fair Value) der Aktie im Bereich von 90 bis 95 EUR.

2. Das statistische Potenzial (Monte-Carlo-Simulation): Der Blick auf die nächsten 10 Jahre bestätigt diese Aufwärtsdynamik. Im statistisch wahrscheinlichsten Szenario (Median) zieht der Kurs auf über 125 EUR an. Allerdings offenbart die Simulation auch die typische Volatilität der Luftfahrtbranche: Ohne eine ausreichende Sicherheitsmarge sind Anleger den massiven Schwankungen des Sektors voll ausgesetzt.

Ab welchem Preis lohnt sich der Einstieg?

Aus Value-Investing-Sicht reicht es nicht, einen guten Wert zu kaufen – man muss ihn zu einem exzellenten Preis kaufen, um sich gegen Fehler, Schuldenrisiken und unvorhersehbare Krisen abzusichern (Margin of Safety).

-

Aktuelles Niveau (ca. 75,75 EUR): Auf diesem Preislevel ist Fraport „fair“ bewertet. Ein Einstieg kann sich für sehr geduldige Anleger mit einem Horizont von 10+ Jahren lohnen, die auf den langfristigen Zinseszinseffekt und die Rückkehr starker Dividenden setzen. Ein echtes „Schnäppchen“ ist die Aktie hier aber nicht mehr.

-

Die absolute Kaufzone (65 bis 70 EUR): Fällt der Kurs durch allgemeine Marktschwankungen, temporäre Zinsängste oder kurzfristig schwächere Quartalszahlen in diesen Bereich, schlägt die Stunde der Value-Investoren. Hier kaufst du die Aktie mit einem Abschlag von über 20 % auf den fairen DCF-Wert. In dieser Zone bietet Fraport einen hervorragenden statistischen Puffer nach unten und einen massiven Hebel für das nächste Jahrzehnt.

Unser finales Urteil: Fraport ist ein fundamental starkes Unternehmen mit einem tiefen Burggraben – niemand baut morgen einen Konkurrenzflughafen neben Frankfurt. Wer die Aktie im Auge behält, sich einen Preisalarm im Bereich von 65 bis 70 EUR setzt und parallel auf den kontinuierlichen Schuldenabbau (Deleveraging) des Managements achtet, positioniert sich optimal für die langfristige Wachstumsstory der globalen Mobilität.

Disclaimer: Diese Analyse stellt keine Anlageberatung dar. Alle Berechnungen beruhen auf Annahmen und statistischen Modellen. Bitte führe stets deine eigene Recherche durch, bevor du Investmententscheidungen triffst.

„Der Preis ist, was du zahlst. Der Wert ist, was du bekommst.“

Warren Buffett — Leitgedanke von Value InsightKeine Analyse verpassen.

Direkt ins Postfach.