Das Investmentkonzept

Der Schneeball-Effekt, unternehmerisches Denken und unser Cluster-Ansatz — so bewerten wir Unternehmen, bevor wir investieren.

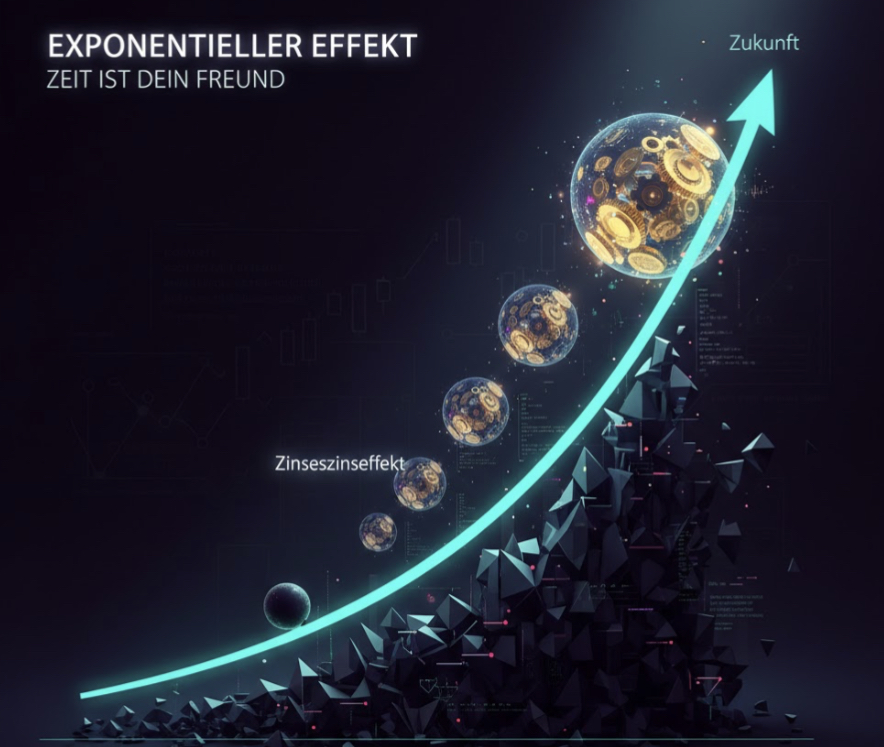

— 01

Warum wir investieren: Der Schneeball-Effekt

Warren Buffett beschreibt den Vermögensaufbau mit einem genialen Bild: Einem Schneeball, den man einen langen Hügel hinunterrollt. Alles, was man braucht, ist feuchter Schnee (dein Kapital) und einen sehr langen Hügel (Zeit).

Die Macht der Exponentiellen Dynamik: Am Anfang wirkt das Wachstum mühsam und linear.

Der Zinseszinseffekt: Jeder verdiente Euro wird reinvestiert, sodass der Schneeball bei jeder Umdrehung mehr Masse aus sich selbst heraus aufsammelt.

Zeit ist dein bester Freund: Je früher du startest und je länger der Hügel ist, desto gewaltiger wird die Lawine der finanziellen Freiheit am Ende sein.

— 02

Die Philosophie: Unternehmerisches Investieren

Aktien sind für uns keine Spekulationsobjekte, sondern anteiliges Eigentum an Unternehmen.

Reale Wertschöpfung

Wir profitieren als Miteigentümer direkt von der Arbeit der Mitarbeiter, den Gewinnen und der Innovationskraft der Wirtschaft.

Zweite Einkommensquelle

Wer Aktionär wird, erschließt sich neben dem Lohneinkommen eine weitere, wachsende Einkommensquelle.

— 03

Unser methodischer Kern: Der Cluster-Ansatz

Wir analysieren nicht wahllos Einzelaktien, sondern gehen systematisch vor, um Fehlentscheidungen zu vermeiden.

I

Branchen-Vergleich

Wer nur ein Unternehmen betrachtet, sieht es oft einseitig. Wir analysieren meist zahlreiche Konkurrenten einer Branche gleichzeitig.

II

Wissens-Cluster

Da jedes Unternehmen seinen Markt anders schildert, bauen wir uns durch den Vergleich ein tiefes Verständnis für den gesamten Sektor auf.

III

Selektion

Erst durch diesen Überblick können wir die Unternehmen mit dem wirklich besten Chance-Risiko-Verhältnis für dich herauspicken.

IV

Aktueller Free Cashflow

Wie viel echtes Geld bleibt heute nach allen Investitionen im Unternehmen hängen?

V

Nachhaltiges Wachstum

Wie realistisch kann dieser Cashflow durch Marktpositionierung und Strategie künftig wachsen?

VI

Sicherheit des Cashflows

Wie robust ist das Geschäftsmodell gegen Krisen und Konkurrenz geschützt?

01

Direkt in die Wirtschaft investieren

Ich investiere in Aktien, weil sie für mich kein Nullsummenspiel sind, sondern echtes Eigentum an Unternehmen. Als Aktionär erschließe ich mir neben meinem Haupteinkommen eine weitere, wachsende Einkommensquelle.

02

Unternehmerisches Investieren

Ich nenne meinen Ansatz unternehmerisches Investieren. Erst wenn ich die Ertragskraft und die Risiken verstehe, berechne ich eine Preisspanne für den Einstieg.

03

Fleiß zahlt sich aus: Viele Steine umdrehen

Je mehr Unternehmen ich analysiere, desto größer ist die Chance, eine unterbewertete Perle zu finden. Was heute zu teuer ist, landet auf meiner Watchlist für später.

04

Geduld als Wettbewerbsvorteil

Abwarten ist Teil meines Geschäfts. Ich beobachte geduldig, bis sich ein Zeitfenster öffnet, in dem Qualität zu einem fairen Preis zu haben ist.

05

Cashflow ist die Freiheit von morgen

Ich begleite Unternehmen langfristig. Mein Ziel ist ein Portfolio, dessen Cash-Generierung über die Jahre steigt, um Stück für Stück freier und unabhängiger zu werden.

— 04

Renditechancen & Daumenregeln

Eine Investition in Einzelaktien ist nur dann sinnvoll, wenn die Renditeerwartung über der des Marktes (ca. 8 % p.a.) liegt. Wir nutzen folgende Schwellenwerte:

> 8 % p.a.

Bei Unternehmen mit besonders geringen Risiken.

> 10 % p.a.

Bei Unternehmen mit durchschnittlichen Risiken.

> 15 % p.a.

Bei Unternehmen mit höheren Risiken, aber exzellenten Chancen.

— 05

Merkmale einer idealen „Value Insight“-Aktie

Wir haben sieben Kriterien definiert, nach denen wir jede Aktie systematisch abklopfen:

Planbare Cashflows für stabile Erträge.

Nachhaltige Wettbewerbsvorteile (Burggraben).

Starkes Gewinnwachstum über Jahre hinweg.

Hohe Eigenkapitalrendite als Zeichen von Qualität.

Geringe Verschuldung für maximale Krisenfestigkeit.

Fähiges Management, das im Sinne der Eigentümer handelt.

Attraktive Bewertung, um mit Sicherheitsmarge einzusteigen.

— 06

Wann wir verkaufen

Unser Anlagehorizont beträgt idealerweise mehr als 10 Jahre. Ein Verkauf erfolgt nur selten, etwa wenn:

Die Unternehmensstrategie nicht mehr überzeugt.

Die Zukunftsaussichten sich dauerhaft eintrüben.

Die Bewertung so extrem steigt, dass das Kapital in anderen Aktien deutlich produktiver arbeiten kann.

„Der Preis ist, was du zahlst. Der Wert ist, was du bekommst.“

Warren Buffett — Leitgedanke von Value Insight