Inhaltsverzeichnis

II. Unternehmensprofil & Strategie

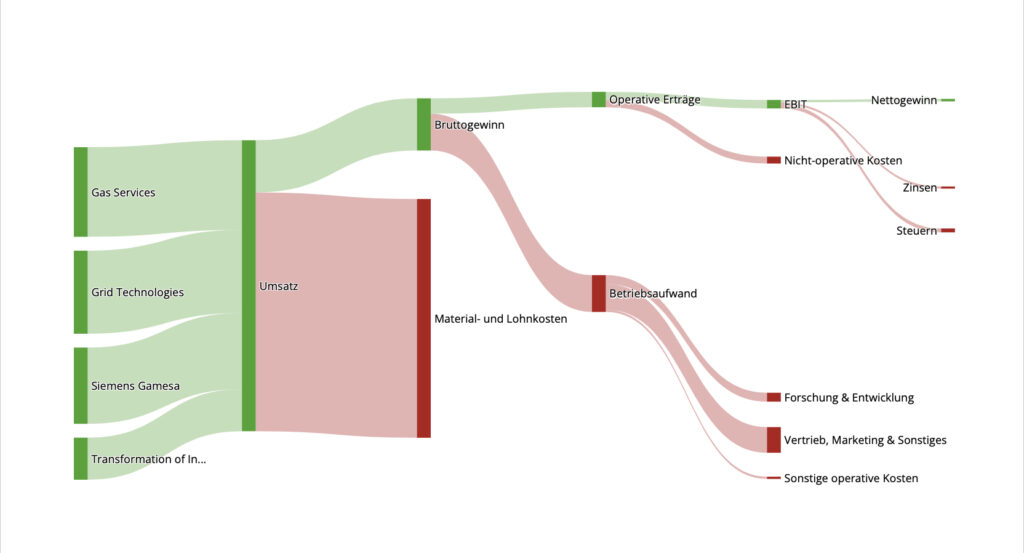

1. Geschäftsmodell & Erlösquellen

Siemens Energy ist als integrierter Energietechnologie-Konzern entlang der gesamten Wertschöpfungskette tätig. Das Geschäftsmodell basiert auf vier operativen Säulen:

Gas Services (GS): Fokus auf hocheffiziente Gasturbinen und Generatoren. Dieser Bereich ist mit einer Service-Quote von 66 % am Umsatz besonders profitabel und stabil.

Grid Technologies (GT): Bereitstellung von Hochspannungsübertragung und Netzstabilität. Dieser Bereich profitiert massiv vom globalen Netzausbau und dem Boom bei KI-Rechenzentren.

Transformation of Industry (TI): Dekarbonisierung industrieller Prozesse, u. a. durch Elektrolyseure für Wasserstoff.

Siemens Gamesa (SG): Windkraftgeschäft (Onshore & Offshore). Hier liegt der aktuelle Fokus auf dem Turnaround nach technischen Qualitätsproblemen.

Erlösquellen nach Regionen (GJ 2025): Die Umsätze sind global verteilt, mit einem Schwerpunkt in EMEA (53 %), gefolgt von Amerika (31 %) und Asien/Australien (16 %). Ein zentraler Stabilitätsfaktor ist der Rekord-Auftragsbestand, der zum Q1 2026 auf 146 Mrd. € angewachsen ist und eine hohe Umsatztransparenz für die nächsten Jahre bietet.

2. Wettbewerbsvorteil (Moat)

Der „Burggraben“ von Siemens Energy definiert sich über drei technologische und marktstrukturelle Faktoren:

Technologieführerschaft: Mit dem „Blue Portfolio“ (SF6-freie Schaltanlagen) und wasserstofffähigen Gasturbinen (bereits bis zu 75 % H2-Beimischung möglich) besetzt das Unternehmen kritische Nischen der Energiewende.

Installierte Basis: Die enorme Anzahl weltweit installierter Anlagen sichert langfristige, hochmargige Serviceverträge, die schwer von Wettbewerbern angegriffen werden können.

Energy Supercycle: Siemens Energy ist einer der wenigen Player, die sowohl die Stromerzeugung als auch die Verteilung (Netze) für den exponentiell steigenden Bedarf durch KI und Elektrifizierung abdecken können. Im Video wird betont, dass allein im Bereich Gas Services zuletzt 102 Gasturbinen in einem Quartal bestellt wurden [03:11].

3. Governance & Management

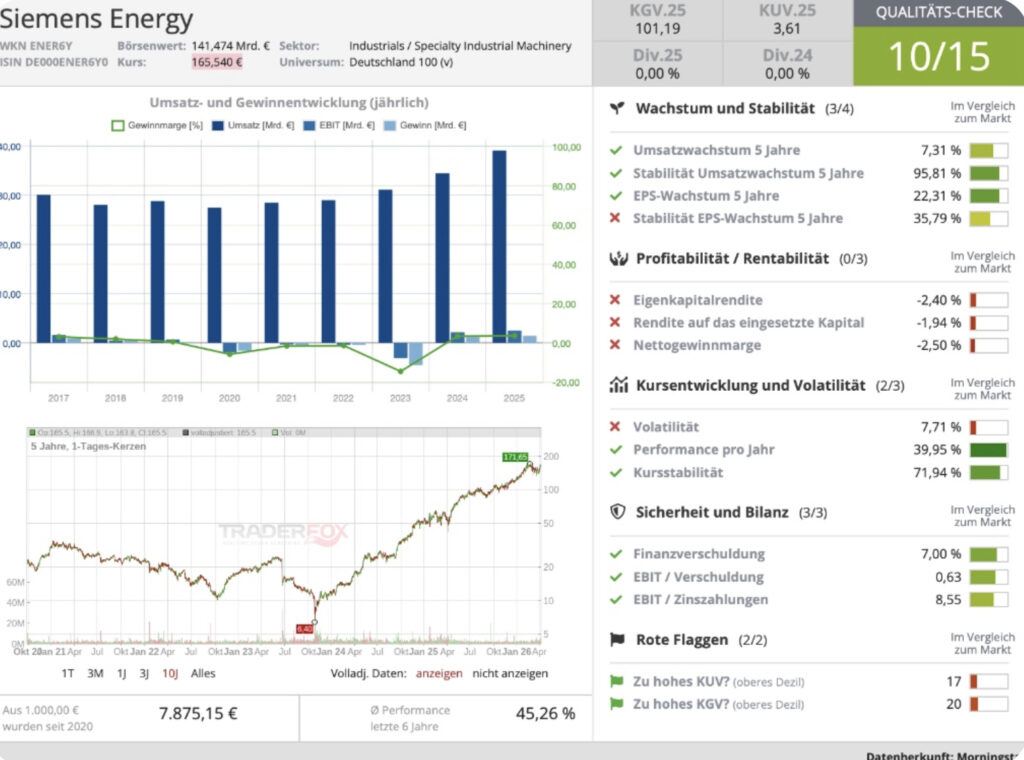

Kompetenz: Das Team um CEO Christian Bruch und CFO Maria Ferraro hat das Unternehmen durch die schwere Krise bei Siemens Gamesa geführt und die finanzielle Basis durch die Ablösung staatlicher Garantien sowie die Wiederaufnahme der Dividendenzahlung (0,70 € für 2025) gestärkt.

Governance & Anreize: Nachhaltigkeitsziele (ESG) sind fest in das Vergütungssystem des Vorstands integriert. Ab dem Geschäftsjahr 2026 wird zudem das vergleichbare Umsatzwachstum als Leistungskriterium für Boni stärker gewichtet, um den Fokus auf die Abarbeitung des hohen Auftragsbestands zu legen.

Strategischer Fokus: Die Strategie „Purple“ zielt auf Resilienz und operative Exzellenz ab, wobei die vollständige Integration und Sanierung von Siemens Gamesa oberste Priorität hat, um dort 2026 den Break-even zu erreichen.

III. Markt- & Branchenanalyse

1. Marktdynamik & Gesamtwachstum (TAM)

Siemens Energy agiert im Zentrum eines globalen „Energy Supercycle“. Die Marktdynamik wird von drei massiven Megatrends getrieben: Dekarbonisierung, Elektrifizierung und Energiesicherheit.

Wachstumspotenzial: Der Anteil von Strom am weltweiten Energieverbrauch liegt aktuell bei ca. 22 % und wird bis 2040 voraussichtlich auf 29 % ansteigen. Dieses fundamentale Wachstum erfordert massive Investitionen in die Strominfrastruktur

KI-Katalysator: Ein neuer, hochdynamischer Treiber ist der Ausbau von KI-Rechenzentren.Weltweit wird erwartet, dass sich deren Stromverbrauch bis 2030 verdoppelt, wobei allein die USA fast die Hälfte dieses Wachstums ausmachen. Siemens Energy profitiert hier zweifach: durch die Nachfrage nach Gasturbinen zur schnellen Strombereitstellung (Segment Gas Services) und durch die notwendige Netztechnik (Grid Technologies).

Netzausbau: Das Segment Grid Technologies erwartet für das Geschäftsjahr 2026 ein vergleichbares Umsatzwachstum von 19 % bis 21 %, getrieben durch die Modernisierung veralteter Netze und den Anschluss erneuerbarer Energien.

2. Positionierung gegenüber der Peer-Group

Siemens Energy verfolgt die Strategie, in all seinen Kernaktivitäten weltweit die Nummer eins oder zwei zu sein.

Wettbewerbsumfeld:

Gas Services (GS): Wettbewerb mit einer kleinen Gruppe multinationaler OEMs (wie GE Vernova oder Mitsubishi). GS hat zuletzt einen Rekordauftragseingang verzeichnet, unter anderem durch 102 bestellte Gasturbinen im Q1 2026.

Grid Technologies (GT): Konkurrenz durch multinationale Konzerne sowie zunehmend durch starke Anbieter aus China, Südkorea und Japan.

Siemens Gamesa (SG): Im Windmarkt steht man im Wettbewerb mit westlichen Playern (Vestas, GE) und einer wachsenden Zahl global agierender chinesischer Hersteller.

Bewertungsvergleich: Im Vergleich zum engsten Wettbewerber GE Vernova wird Siemens Energy aktuell mit einem KGV von ca. 40 bewertet, während GE Vernova bei über 60 liegt. Dies deutet auf ein relatives Aufwärtspotenzial hin, sofern Siemens Energy die Profitabilitätsziele erreicht.

3. Marktbarrieren & Risiken

Protektionismus: Zunehmender Protektionismus und US-Einfuhrzölle auf Stahl und Aluminium stellen eine Herausforderung für die globalen Lieferketten dar.

Rohstoffsicherheit: Die hohe Abhängigkeit von kritischen Materialien wie Kupfer und Seltenen Erden (oft aus China konzentriert) ist ein Branchenrisiko, dem Siemens Energy durch Regionalisierungsstrategien und Materialinnovationen begegnet

IV. Fundamentalanalyse & Bilanzprüfung

IV. Fundamentalanalyse & Bilanzprüfung

Diese Sektion bildet das Herzstück der quantitativen Bewertung. Wir betrachten hier, ob das operative Wachstum von Siemens Energy durch eine gesunde Bilanz und echte Cashflows gedeckt ist.

1. Ertragslage (GuV): Der operative Wendepunkt

Die Ertragslage im ersten Quartal des Geschäftsjahres 2026 (Q1 26) markiert einen historischen Wendepunkt. Während das Unternehmen in den Vorjahren mit den Problemen bei Siemens Gamesa zu kämpfen hatte, zeigen die aktuellen Zahlen eine massive Skalierung der Profitabilität.

Umsatzdynamik: Der Umsatz stieg auf 9.675 Mio. € (+12,8 % vergleichbar). Besonders stark war das Wachstum in den USA (+27,1 %), getrieben durch den Bedarf an Infrastruktur für KI-Rechenzentren.

Margen-Explosion: Das Ergebnis vor Sondereffekten konnte mit 1.161 Mio. € mehr als verdoppelt werden. Die Marge von 12,0 % liegt weit über dem Vorjahresniveau (6,5 %) und übertrifft die Markterwartungen deutlich.

2. Auftragslage: Die Versicherung für zukünftiges Wachstum

Ein zentraler Aspekt der Fundamentalanalyse ist die Prüfung der Umsatz-Visibilität. Siemens Energy sitzt auf einem Rekordberg an Arbeit, der das Risiko eines plötzlichen Nachfrageeinbruchs minimiert.

Backlog-Analyse: Der Auftragsbestand erreichte mit 146,4 Mrd. € ein neues Allzeithoch.

Book-to-Bill: Mit einem Verhältnis von 1,82 (Auftragseingang zu Umsatz) wächst der Bestand schneller, als er abgearbeitet werden kann. Vor allem der Bereich Gas Services (8,8 Mrd. € neue Aufträge in einem Quartal) fungiert als Cash-Maschine.

„Der Preis ist, was du zahlst. Der Wert ist, was du bekommst.“

Warren Buffett — Leitgedanke von Value InsightKeine Analyse verpassen.

Direkt ins Postfach.